在暖心看来,只要是女性,参加职工养老保险是非常有必要的,而且也是非常划算的。如果说,家里男女两个人选择,我还是建议首先为女性参加养老保险。

女性参加养老保险更划算?女性参加养老保险更划算的首要原因就是她们退休年龄早。普通女性工人的退休年龄是50周岁,像北京的灵活就业参保人员也是以工人身份退休的,普通灵活就业人员女性是55周岁退休,这样至少比男性早领5~10年养老金。算上养老金的增长,真的划算太多了。

第二个原因是女性预期寿命长。女性的寿命天生比男性要长一些。可能是男性更多的愿意干一些高风险的活和劳累的工作吧。关于人均预期寿命,根据国家统计年鉴的数字2020年全国平均预期寿命是77.93岁,其中男性75.37岁,女性是80.88岁。

说句不当听的话,丈夫还在的时候家庭收入还有保障,但是他去世以后怎么办?还是不要给子女增加太大压力了。

现在参加社保会亏本吗?近年随着缴费钱数的不断提升,而且未来会有延迟退休的压力,有人考虑参加社保会不会亏本呢?说实话,现在的养老金待遇非常划算,投入产出比来讲,即使社平工资不增长,退休以后只要领五六年养老金,也就不会亏本了。

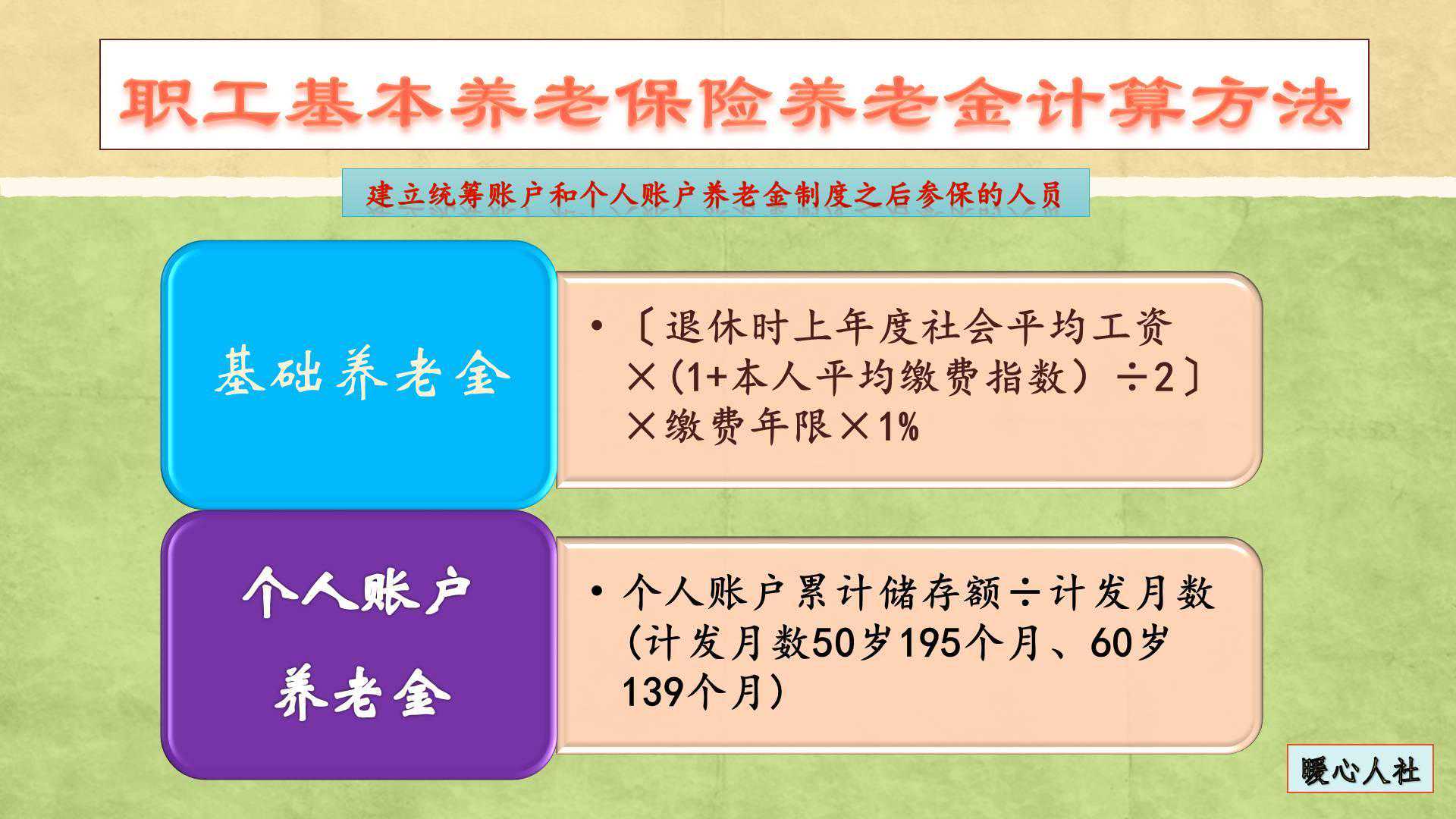

参加养老保险产生的养老金待遇,基本上全国统一的就是基础养老金和个人账户养老金,另外还有丧葬补助金和抚恤金待遇。综合各项待遇来看,再考虑到我们的退休年龄,想亏本很难。

首先,个人账户养老金部分,我们根本不用考虑是否亏本的问题。因为这一部分是由养老保险个人账户产生的,万一领不完可以继承。领完了,国家会由统筹基金支付等额的个人账户养老金,确保待遇不降低,所以说是稳赚不亏!

大家想一想单位职工,本人恰好缴纳的部分就是养老保险个人账户的部分,所以单位职工参保肯定是不会亏本的。

第二,基础养老金部分,主要是统筹账户的部分支付的。灵活就业人员缴纳的钱数一部分划入统筹账户,按照养老金的计算公式,即使社平工资不增长,60%基数缴费的回本时间最长只有108个月。

这一部分是由进入统筹账户的钱数产生的,如果我们不考虑丧葬补助金和抚恤金,还有社平工资不增长,计发基数等于社平工资,养老金永远不调整的情况下回本时间只有短短9年。但是,社会平均工资会增加,养老金也会不断增长,回本时间只会越来越短。

第三,丧葬补助金和抚恤金。只要社保缴费15年,万一去世家属就可以领取两个月和九个月的去世上年度所在省份城镇居民月人均可支配收入的丧葬补助金和抚恤金。根据目前我国的居民收入情况,各省份相关待遇一般也有四五万元,再加上个人账户余额可以继承,所以亏本的情况很少。

-

2025-05-22

2025-05-22 -

古墓中的“魂瓶”,究竟有什么秘密?马未都:一种重要的随葬礼俗

2025-04-12 -

2025-05-09

2025-05-09 -

2025-05-30

2025-05-30

-

2024寿光蔬菜博览会亮点抢先看!(附票价+参观指南)

2025-03-25 -

翡翠交流:油彩味浓厚的大马坎水石,雕刻出来的成品是怎样的呢?

2025-05-20 -

奇怪中国皇帝之明成化皇帝

2025-01-12 -

柴窑象耳瓶

2025-01-20